导语:随着绿色包装理念推行,瓦楞及箱板纸在包装行业中占据愈发重要地位。需求角度来看,瓦楞及箱板纸需求波动与节庆假日具有较强的相关性,上半年压力大于下半年。4月份瓦楞及箱板纸市场供需矛盾难以发生根本性转变,但随着成本端和需求端支撑阶段性增强,纸价或小幅反弹,需关注需求和规模纸厂政策变化。

从需求角度来看瓦楞及箱板纸淡旺季

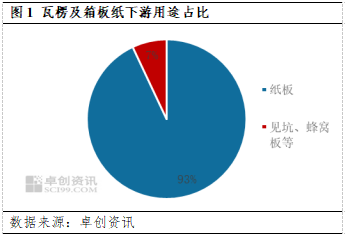

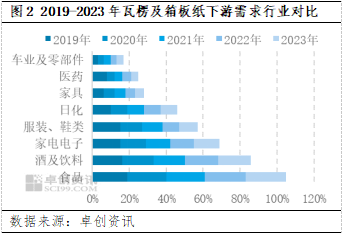

瓦楞及箱板纸是重要的包装材料之一,主要的用途是制作纸板,进一步加工成纸箱,其次还可用来制作见坑、蜂窝板、纸托、纸护角等,但这一用途占比相对较小,仅占7%左右。瓦楞及箱板纸的下游终端行业应用广泛,近几年来下游消费结构占比整体变化不大,2023年中国瓦楞及箱板纸仍集中在食品、饮料、家电电子、服装鞋类及箱包、日化产品、车业及零部件、家居家具、快递、医药等包装方面。上述行业包装需求与用量较大,整体占比可达95%。

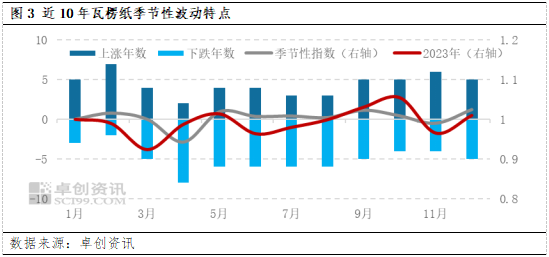

基于瓦楞及箱板纸的用途特点,其需求波动与节假日具有较强的相关性,同时节日的消费强度及假日长度也存在一定影响。总体来看,上半年需求相对较弱,市场通常弱势运行,下半年传统节日较多,是瓦楞及箱板纸的传统旺季,市场由弱转强。1-2月多数为春节所在月份,春节终端需求提升带动价格上行,5月劳动节小长假,旅游出行较多,一定程度上可带动瓦楞及箱板纸的消费;下半年中秋、国庆等节日带动下,终端消费量提升较为明显,对价格的拉动作用较大,11月需求回归平淡,市场价格向下调整。以瓦楞纸季节性波动特点为例,如图3所示,3月、4月、11月通常会呈现下跌走势。从2024年价格运行情况来看,2月打破季节性波动纸价下跌,3月符合季节性特征,市场下行。

瓦楞及箱板纸后市仍处于下行周期,纸价或出现阶段性反弹

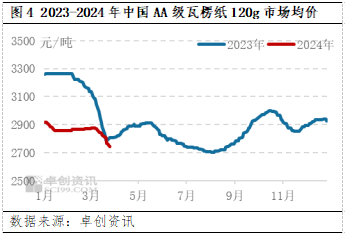

以当前市场运行情况来看,3月份在下游需求支撑不足的情况下,生产企业出货速度放缓,库存压力提升,瓦楞及箱板纸市场由涨转跌,市场价格连续下调。据卓创资讯数据监测,截至3月27日,全国瓦楞纸企业库存为75.85万吨,较3月初增加21.59%;全国箱板纸企业库存为137.48万吨,较3月初增加13.82%。中国AA级瓦楞纸120g市场均价为2744元/吨,较3月初下跌4.59%;中国箱板纸市场均价为3724元/吨,较3月初下跌3.37%。

展望后市,当前供需矛盾突出,4月份处于行业淡季,供需格局难以发生根本性转变,4月市场或先抑后扬运行,反弹幅度有限。从供应角度来看,目前生产企业多数维持正常开工,库存高企,现货供应量充足,目前市场暂未有停机检修计划公布,供应端压力不减;从需求角度来看,4月份处于行业淡季,需求释放或较为缓慢,下游包装厂谨慎心态不减,多根据订单情况刚需采购为主,但包装厂原纸库存处于低位,存一定补库空间,届时供需矛盾或有所缓和,或对瓦楞及箱板纸价格走势起到一定支撑;从成本角度来看,4月废旧黄板纸价格预计先涨后降,总体价格低位运行,4月上旬价格或小幅反弹,对于成品纸价存阶段性支撑。

综上所述,4月初瓦楞及箱板纸市场或惯性下滑,随着成本端和需求端支撑增强,纸价或止跌小幅反弹,后市供需博弈为主,需重点关注需求和规模纸厂政策变化及落实情况。

来源:卓创资讯