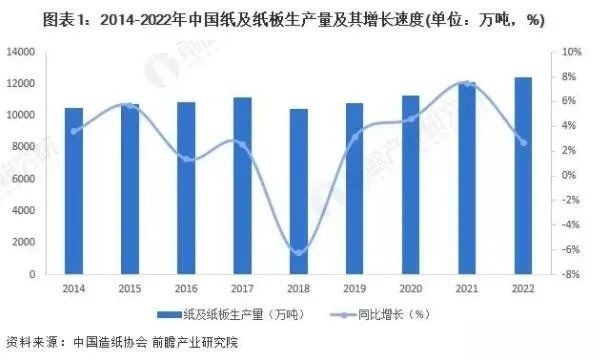

中游供给:中国造纸业产量稳定扩产

根据中国造纸协会的统计数据,2014年以来,我国纸及纸板产量整体呈现震荡上行趋势,增速保持在低位运行。2017年我国纸及纸板生产量首次突破11000万吨;2018年,受行业景气度下滑影响,整体产量小幅下滑,2019-2022年,产量逐年递增,至2022年中国纸及纸板生产量达到12425万吨,同比增长2.6%。

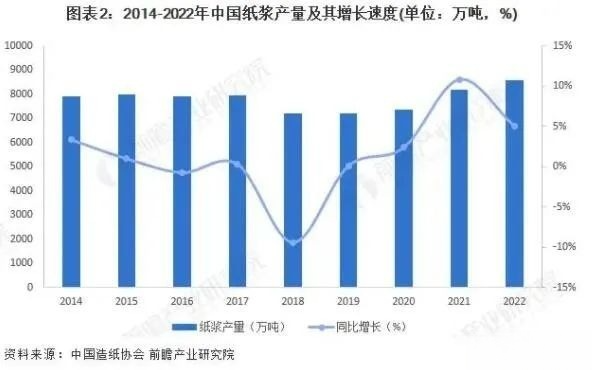

上游供给:纸浆及废纸供给情况

——纸浆产量波动较大

根据中国造纸协会的统计数据,2014-2022年,我国纸浆产量呈现波动变化趋势。由于数字化和无纸化的推进,纸浆下游市场出现较多的替代品,纸浆需求有所下降。2017-2020年纸浆的产量整体上处于下降态势。2021-2022年,我国纸浆产量有所回升,2022年产量为8587万吨,同比增长5%。

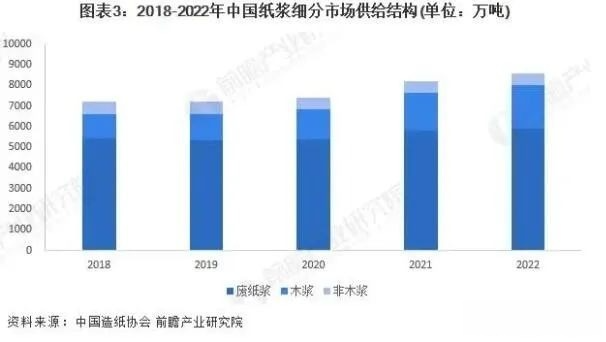

——废纸浆占70%左右

从中国纸浆细分市场供给结构来看,2018-2022年,废纸浆供给量均位列第一,占总产量比例呈逐年下降趋势,从76%下降至69%。2022年,废纸浆供给量达到5914万吨,较上年增加100万吨。

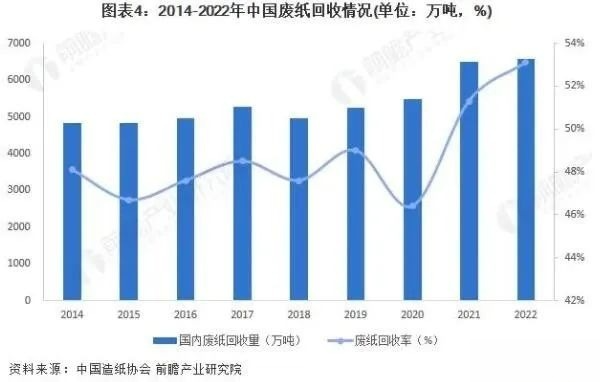

——废纸回收稳定上升

2014-2022年 ,中国废纸回收量及回收率均呈波动上升趋势。2014年,中国废纸回收量为4841万吨,回收率为48.1%;到2022年,我国废纸回收量达到6600万吨左右,回收率增至53%以上。

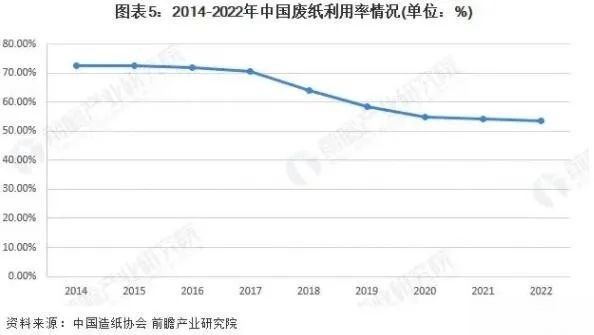

——废纸利用利用率下滑明显

近年来,我国废纸回收量不断增长,相比较而言,废纸消费量小于回收量,这导致我国废纸利用率下滑明显。2014-2017年,我国废纸利用率均高于70%,到2022年,我国废纸利用率已跌至53.5%。

来源:前瞻经济学人